Az ESG ellen az egyik legfőbb ellenérv, hogy a nagyvállalatok irányítási struktúrájához, működési módjához és erőforrásaihoz igazodik elvárásrendszerében. Mit kezdhet ezzel egy mikro-, kis- vagy közepes vállalkozás? 10 részes cikksorozatunk az ESG-t járja körbe KKV-méretben és értelmezésben. Mert bizony az ESG már nem csak nagyvállalati úri muri!

Egy újabb betűszó

Minden aktuális ESG konferencián elhangzik a vád, hogy nem tudják az emberek, mi is az az ESG. De hát miért is kellene egy szakmai betűszót mindenkinek ismernie?! – tehetnénk fel jogosan a kérdést. Hiszen az ESG egy pénzügyi szakmának szóló terminológiaként indult, ami a vállalatok környezeti, társadalmi és irányítási kockázatait és hatásait hivatott pénzügyi elemzésekbe integrálható formára és nyelvre lefordítani. Amit ESG alatt értünk, sokan vállalati fenntarthatóságnak és felelős vállalatirányításnak hívnak. Nem újkeletű arról beszélni, hogy mit jelent kevesebb erőforrást felhasználni, hatékony hulladékgazdálkodást vagy energiafelhasználást megvalósítani, betartani a munkavállalói jogszabályokat, képzés és fejlesztés során segíteni a munkatársak elégedettségét és felkészültségét, biztosítani a biztonságos és egészséges munkakörülményeket, vagy szabályok és utasítások mentén biztosítani, hogy minden munkatárs tudja a vállalat értékeit, elveit, működésrendjét és feladatát a jogszerű működésben. Ha a fenntartható és felelős vállalati működés is ezt jelenti, mégis miért van szükség az ESG-re? Vegyünk hát sorra néhány okot:

- Egységes, sztenderdizált, objektivizálható nyelvezet és számadatrendszer kell az üzleti szektor környezeti és társadalmi hatásairól annak érdekében, hogy jól mérhessük a teljesítményt, a javulást és hatékonyan lehessen szakpolitikában vagy finanszírozásban beavatkozni.

- Annak érdekében, hogy a gazdaság valóban átálljon egy zöld transzformációra, szükség van a gazdaságot mozgató pénzáramok tudatos zöld irányba terelésére: ehhez pedig tudni kell, hogy mely iparágak, cégek, technológiák, ellátási láncok tesznek eleget a fenntarthatósági célokért, kiknek a teljesítmény-adatai érdemlik meg a jövőbeni finanszírozást.

- A potyautasok és zöldrefestők (greenwashing alkalmazók) minimalizálása érdekében egyre szélesebb körben és egyre mélyebb szinten kell elvárni a nyilvános adatszolgáltatást és az információk és adatok tanúsítását, minősítését.

- A zöld fókusz és sürgető intézkedések ugyanakkor nem eredményezhetik a társadalmi egyenlőtlenségek újragenerálódását, figyelnünk kell rá, hogy senkit ne hagyjunk hátra és közben sokszínű, befogadó társadalmat építsünk, így a környezeti, társadalmi és etikai pillért egyszerre kell értékelni és a köztük lévő függőségeket, trade-off-okat (átváltásokat és ellentmondásokat) is kezelni kell.

Minderre hivatott az ESG, a betűszó által képviselt átvilágítás, mérés és beszámolás.

Hiszen nézzünk a tükörbe és valljuk be magunknak: az üzleti szektor kudarcot vallott. Évtizedek óta bizonyíték van rá, hogy elégtelenül működnek az üzleti folyamatok, és nem elég hatékonyak az intézkedések a káros környezeti és társadalmi hatások és kockázatok kezelésében, mégsem történtek valódi elköteleződések és hatásos változtatások. Az 1990-es években felháborodást keltett a Nike gyermekmunkásokkal kapcsolatos botránya és jogszabályok hada született azóta (pl. az Egyesült Királyságból eredeztethető Modern Slavery Act), mégis 2019-ben a Samsung, 2020-ban a H&M, 2022-ben a Hyundai, 2024-ben pedig az Armani vagy a Temu szerepel gyermek- és kényszermunka vádjával a médiában. De a foglalkoztatási kérdések mellett a klímaváltozás is hasonló trendet mutat: bár 2016-ban megszületett az aláírás a Párizsi Klímaegyezményen és az egyértelmű célkitűzés, mégis látjuk, hogy messze elmaradnak a zöld technológiák, a körforgásos gazdaság a várthoz képest, a karbonkibocsátás pedig továbbra is túl magas. A biodiverzitás állapotáról már ne is beszéljünk! S biztosan sokat szenved az Olvasó is a szélsőséges időjárástól vagy az aszálytól, ami csak fokozódik, ha folytatódnak a jelenlegi trendek. A Fenntartható Fejlődés Célok (Sustainable Development Goals – SDGs) éves haladási jelentésében pedig szomorúan olvashatjuk, hogy bizony a legtöbb terén csak toporgunk. Emiatt a jogszabályalkotók és általuk/velük együtt a finanszírozói szektor is szigorodik, hiszen szeretnénk, ha minden munkabér, beszerzési költség, beruházás, projekt a fenntarthatósági célokhoz járulna hozzá mostantól.

A globális iránymutatásoknak, jelentéstételi keretrendszereknek, sztenderdeknek és szabályozásoknak nem csak a transzparencia a célja, hanem az elszámoltathatóság növelése a cégek teljes értékláncára. Mit jelent ez? Nem csak adatok és információk publikussá tételét, de azokkal kapcsolatos véleményezés, kérdezés, számonkérés, felelősségre vonás lehetőségét is – a közös tanulás és fejlődés céljából.

KKV érintettség

A jogszabályok többsége a nagyvállalatokat regulázza először: óriáscégek, tőzsdei cégek, közérdeklődésre számot tartó cégek vannak a fókuszban. De már egy, két, három év alatt eljutunk akár a 250 vagy 150 fős cégekhez bizonyos témákban, így senki sem várakozhat tétlenül, a felkészülés versenyképességi kérdés lesz. Miért?

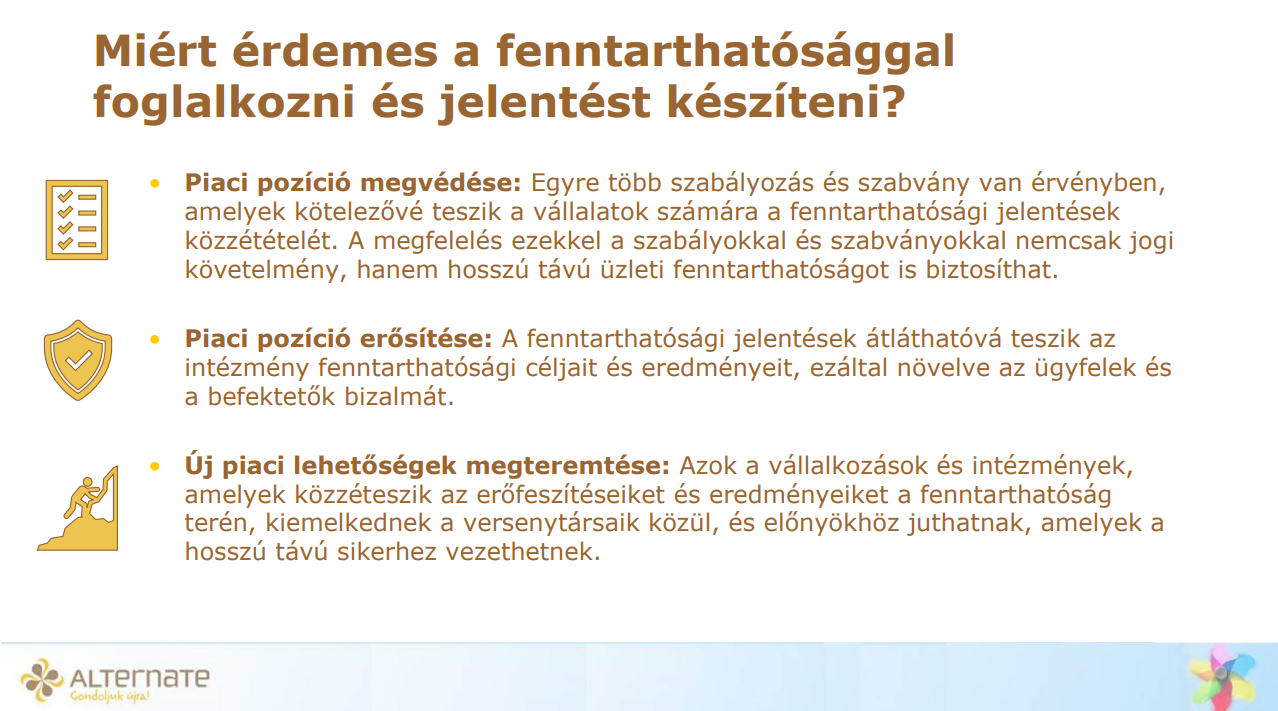

- Mert nemzetközi és nagyvállalati vevők, fenntarthatóság iránt elkötelezett cégek beszerzési tendereiben, ajánlatkéréseiben alapelvárás lesz az ESG szerinti adatszolgáltatás. Aki készen áll, ringbe szállhat, aki nem, kinn ragad. Piacvédésnek hívhatjuk ezt.

- Mert a bankok, pénzügyi intézetek átvilágítják a vevőiket, a vállalati ügyfeleket és a projekteket, valamint számos klímaváltozással és társadalmi kihívásokkal kapcsolatos információt és adatot kérhetnek. Hívhatjuk ezt is piacvédésnek.

- Mert az EU-s és egyéb vállalatfinanszírozást szolgáló pályázatokban előnyt jelent, ha valakinek bizonyítéka lesz környezettudatos, társadalmilag felelős vagy antikorrupciós erőfeszítéseire vonatkozóan. A piaci helyzet erősítése ez.

- Mert egyre nagyobb szerepe lesz a tanúsítványoknak, minősítéseknek, és akinek hamarabb és/vagy jobb eredménye lesz, előnyt élvezhet döntési helyzetekben. A piaci helyzet erősítése ez is.

- Mert olyan komplex problémákkal néz szembe az emberiség, amelyeket csak innovációk és újszerű megoldások révén tud kezelni, ha ez egyáltalán lehetséges. Ehhez pedig elengedhetetlenek az új termékek, szolgáltatások és üzleti modellek, együttműködések, amelyek bárhol megszülethetnek, kis- és közepes vállalatoknál még hamarabb is, mint a lomhább nagyvállalatoknál. Hívjuk ezt piac építésnek vagy piacteremtésnek.

Csak, hogy néhány mozgatórugót említsünk. S mely KKV ne szeretné megvédeni vagy erősíteni a piaci helyzetét, netán új piacokra betörni vagy azokat megalkotni?

Mi tehát a feladat?

Minden szervezet, mérettől, iparágtól és életciklustól függetlenül jó, ha elvégzi a következő öt alapvető lépést:

- Hatásvizsgálat: hogyan hatok a környezetre, emberekre, üzleti kultúrára? Vagyis az aktuális és potenciális pozitív és negatív környezeti, társadalmi, etikai hatásokat kell azonosítani, felmérni a vállalat teljes működésében, értékláncában.

- Jövőelemzés: milyen kockázatokkal és lehetőségekkel kell szembenéznem? A gazdasági (pl. várható geopolitikai konfliktusok, növekedési vagy inflációs várakozások), környezeti (pl. növekvő erőforráshiány, zöld szabályozások növekedése, elérhetőbb zöld technológiák), társadalmi (pl. elszegényedés növekedése, közöny erősödése, új generációs elvárások megjelenése, szükségszerű klímavándorlás , atipikus foglalkoztatás iránti igény növekedése) és etikai (pl. korrupciós érzékelés és kockázatfelmérés javulása, döntéshozatali formák sokrétűsége, erősödő érintetti bevonás igénye és szabálya) trendek kapcsán felmérni és számszerűsíteni, hogy melyek milyen mértékben befolyásolhatják a cég pénzügyi sikerességét rövid, közép és hosszú távon.

- Önvizsgálat: mi végre létezem? Önvizsgálatot kellene tartani, hogy a szervezetem milyen célokat szolgál, mennyire méltányosan részesülnek az értékteremtésből az érintettjeim, milyen ügyet szolgál a gazdasági tevékenységem és eredményem? Összességében mennyire támogatják a klímasemleges, erőforrásfüggetlen és inkluzív növekedést a céljaim?

- ESG vállalatirányítás: felelősen működöm? Ki kell tűzni konkrét, elérhető, de ambiciózus környezeti, belső és külső társadalmi és etikai célokat, s azok elérését támogató akcióterveket kell kidolgozni és megvalósítani, majd az ezzel kapcsolatos eredményeket és hatásokat mérni.

- ESG adatszolgáltatás és beszámolás: őszintén elmondom? Ki kell alakítani azt a jogszabálynak megfelelő és akár azon is túlmutató önkéntes ESG adatszolgáltatást és beszámolást, amely mind az érintettek számára biztosítja a felelős, fenntarthatóságot támogató döntéshozatalt, mind a vállalat számára a folyamatos fejlődés és megújulás lehetőségét.

Ezeket a feladatokat a cikksorozatban kifejtjük és gyakorlati példákon keresztül végigvesszük a KKV méretre és erőforrásokra szabva.

A KKV-k szerepe és felelőssége

Talán az Olvasó is úgy látja, de bizonyosan vannak még jó páran, akik úgy gondolják mikro-, kis- vagy közepes vállalatot vezetve, hogy „de hát nem rajtam múlik ”, hiszen az én hatásaim elenyészőek. De ez tévedés!

A mikro, kis- és közepes vállalkozások a káros kibocsátás 60-70%-áért felelnek. 2023-ban az OECD országokban a KKV-k az üzleti szektor CO2 kibocsátásának 50%-áért felelősek, miközben csak 10%-uk méri saját és értékláncának kibocsátását, és 22%-uk nem tudja mi az a „net-zero”.

2022-ben az EU-ban a KKV-k a vállalati CO2 kibocsátás 62%-áért feleltek: globálisan a KKV-k a hulladékkibocsátás 70%-áért felelősek (30.8 millió tonna hulladék).

Az KKV-k azösszes hazai vállalat 90%-át teszik ki, a foglalkoztatottak 60-70%-a dolgozik nekik, és a hozzáadott érték 50%-át termelik meg Magyarországon.Ezz az arány egyébként az EU-ban is hasonló.Így hát ne csak kötelességből vagy üzleti érdekből vágjon bele minden KKV a fenntartható és felelős működés megerősítésébe, hanem azért is, mert sok kicsi sokra megy és együttesen jelentős pozitív hatást tudunk elérni.

A fenntartható és felelős beszerzés tematikájú cikksorozat az Alternate Tanácsadó Kft. támogatásával készült, a cikkek szerzői a vállalkozás munkatársai. Jelen cikk szerzője Fertetics Mandy, nemzetközi felelős beszerzés szakértő és számos országban végzett beszállítói auditokat is személyesen. www.alternate.hu