Ha az ESG-re és a fenntarthatóságra gondolunk, az első dolgok között juthat eszünkbe a klímaváltozás és a felmelegedés, hiszen a közéletben talán ezek a témák szerepelnek a legtöbbet. Így KKV-nak szóló sorozatunk második részében mi is ezt járjuk körbe: bemutatjuk, milyen összetett probléma a fenntarthatóság környezeti oldala, de példákat is mutatunk, hogy mit tehetnek KKV-k.

Az általános helyzet

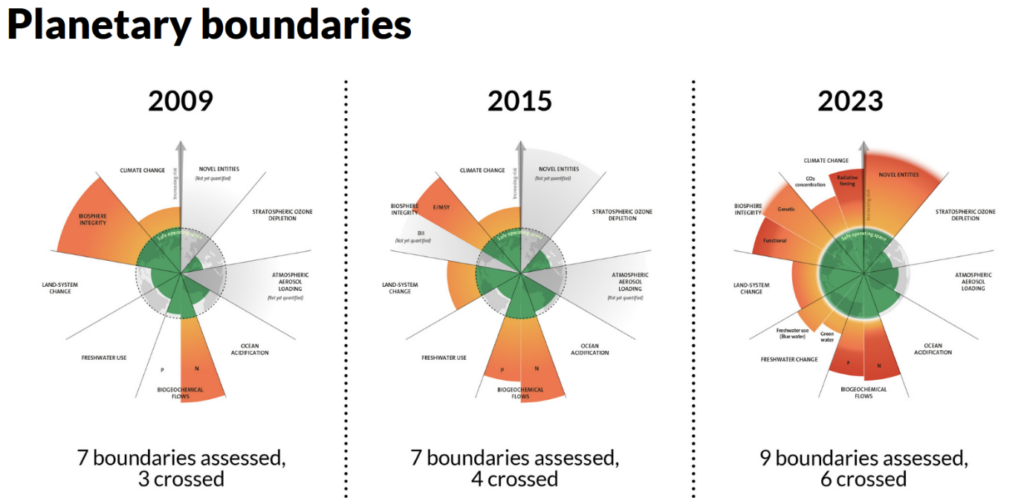

Ha a bolygó létfenntartó funkcióiról beszélünk, érdemes megemlíteni Rockström kutató ábráját a bolygóhatárokról, ami bemutatja, hogy bizonyos témákban (bioszféra-integritás változása, biogeokémiai áramlások, földhasználat változása, klímaváltozás, óceánok savasodása, édesvíz-használat, sztratoszférikus ózon csökkenése, atmoszférikus aeroszol ülepedése, új anyagok bevezetése) átléptük-e a határt, és ha igen mennyire:

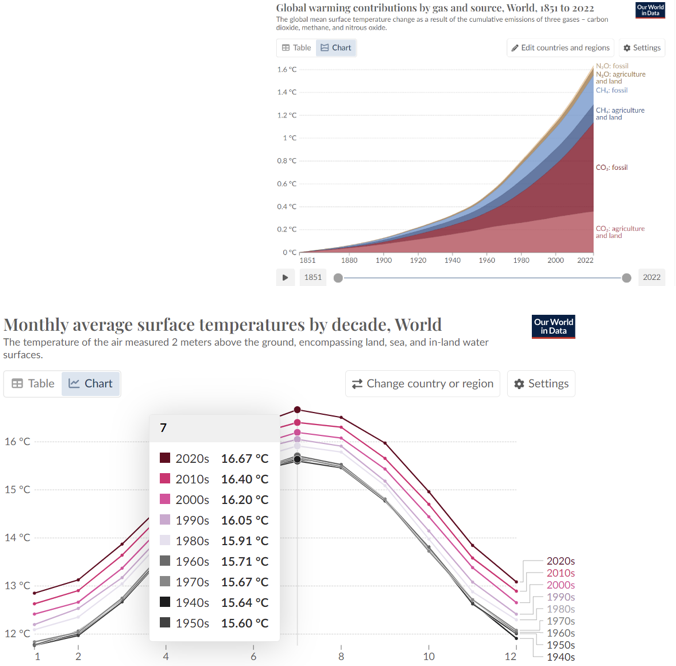

Sajnos látszik, hogy egyre több területen és egyre jobban átlépjük a fenntartható határokat, a klímaváltozás gyorsulása egyértelmű, ami az üvegházhatású gázok növekvő légköri koncentrációjából ered, mivel nem engedik, hogy a bolygó leadja a felgyülemlett hőt. Más ábrák jól szemléltetik, hogy az ipari forradalommal kezdődő folyamat milyen ütemben gyorsul:

Akkor ennyi volt?

Természetesen rossz érzés látni ezeket az ábrákat, szembesülni az extrém időjárási jelenségekkel a hírekben, vagy érezni, hogy nyaranta egyre kibírhatatlanabb a hőség. Sokakban ez szorongást is kiválthat. Szerencsére már születtek intézkedések a helyzet lelassítására/megállítására és folyamatosak a technológiai újítások, fejlesztések is.

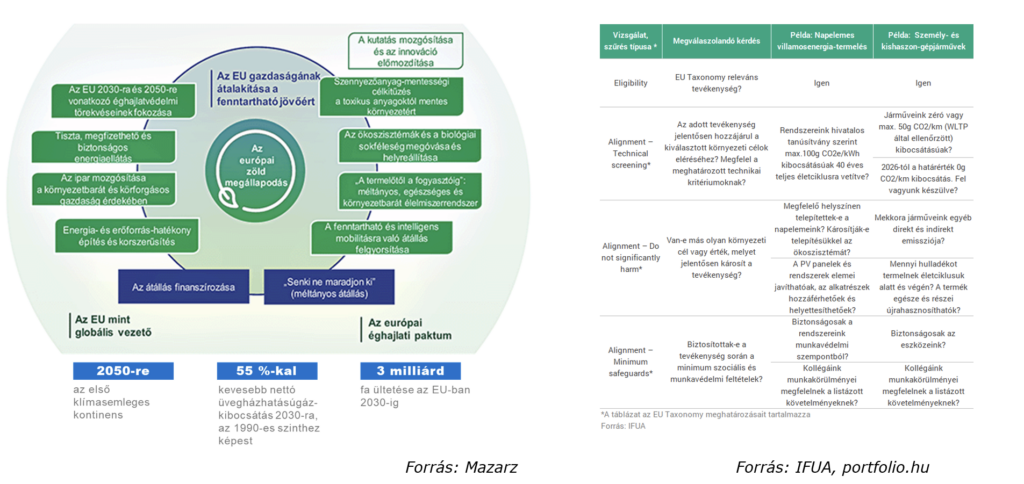

Az egyik ismertebb intézkedés a Párizsi Klímaegyezmény, amit 196 ország ratifikált, és jogi kötelezettségként vállalták, hogy a felmelegedést az iparosodás előtti hőmérséklethez képest +2 Celsius fok alatt tartsák, ideális esetben pedig +1,5 Celsius fok alatt. Ezt segítve már több intézkedés is született, ami Európát érinti, az EU Zöld Megállapodás (klímasemleges kontinens), vagy az EU Taxonómia (osztályozási rendszer a beruházások fenntarthatósági kategorizálására), illetve a finanszírozási kérdésekben is már mindig előkerül a tevékenységek fenntarthatósági oldala. Ezek már konkrétan, pénzügyi, controlling oldalról is megközelítve próbálják zöldíteni a gazdaságban áramló pénzek célirányát.

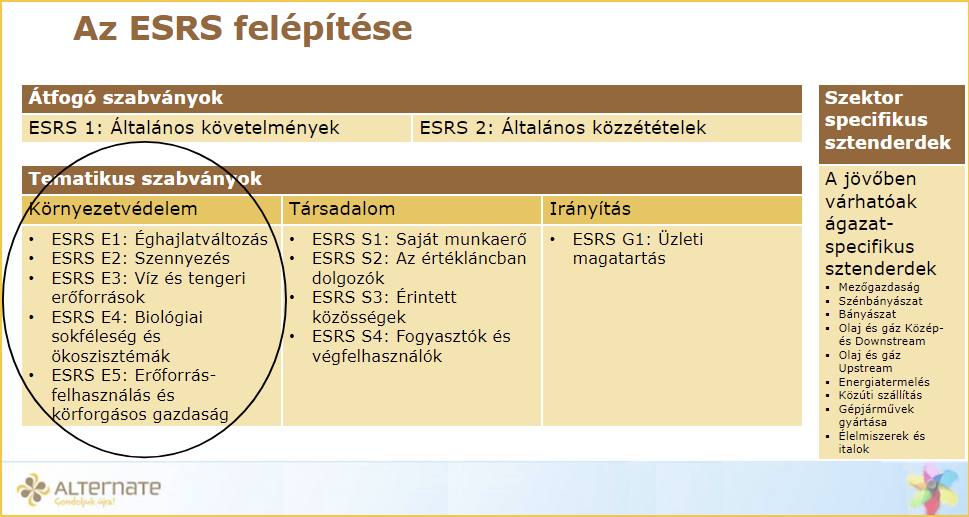

Az általános jelentéstételi sztenderdek és erre épülő EU-s és tagállami jogszabályok pedig a vállalatok ezirányú elköteleződéséről, tevékenységéről és eredményeiről szeretné egységes, átlátható módon beszámoltatni őket. Fontos megemlíteni, hogy az EU-s CSRD (Corporate Sustainability Reporting Directive) által használt ESRS jelentéstételi keretrendszer tematikus sztenderdjei között is öt környezeti tematikus sztenderd szerepel, előírva, hogy a lényeges hatások, kockázatok és lehetőségek függvényében fontos témákról milyen formában mutassa be a gazdálkodó szervezet az eredményeit.

Látható, hogy a cikk elején bemutatott bolygóhatárokhoz szorosan kapcsolódnak a környezeti sztenderdek.

Mit tehet egy KKV?

A fentieket olvasva sokan legyinthetnek, hogy ez nem az én dolgom, úgyse érne semmit, amit teszek, csepp a tengerben… De ez bizony nem így van, minden cselekedet számít, bármilyen kicsinek tűnik is a hatása! Hallott már az olvasó a pillangóhatásról? Amikor egy pillangó szárnycsapása tornádót tud okozni a Földbolygó akár másik oldalán… Ilyen ez az emberi cselekedetekkel is: sosem tudhatjuk melyik aprónak tűnő intézkedés lendít át éppen valamilyen trendet, folyamatot. Ráadásul a KKV-k az EU-ban a vállalati CO2 kibocsátás 62%-áért feleltek 2022-ben, tehát a hatásuk nem elhanyagolható.

A nagyvállalatok több forrást tudhatnak klíma-és környezetvédelmi tevékenységekre fordítani, befektethetnek karbonkreditekbe, semlegesíthetik a hatásukat, egy KKV azonban ezt nem mindig engedheti meg magának. Szerencsére vannak mindennapi gyakorlati módszerek is, hogy hozzájáruljanak a klímaváltozás visszafogásához, ezeket az ESRS Környezeti tematikus szabvány témái szerint rendeztük:

- Éghajlatváltozás (ESRS E1):

- zöld beszerzés: felelős és környezettudatos beszállítók kiválasztása, zöld termékek vásárlása)

- ökohatékonyság: zöld hatékonysági megoldások, amelyek pénzügyileg is megtérülnek (lásd KÖVET Ablakon Bedobott Pénz esettanulmányok)

- karbonlábnyom kiszámítása online kalkulátorokkal vagy mélyrehatóbb módszerekkel

- környezettudatos termékfejlesztés

- megújuló energiák használata (napelem, biomassza)

- üzleti utak környezeti hatása (fenntartható repülőgép üzemanyag vagy repülés/autó helyett vonat/online, mikromobilitás ösztönzése)

- Szennyezés (ESRS E2):

- zöld iroda: pl. környezetbarát tisztítószerek használata

- környezettudatos gyártás: a talaj, víz, levegő szennyezés csökkentése, megelőzése

- hatékony kármentesítés és helyreállítás

- Víz és tengeri erőforrások (ESRS E3):

- vízkivétel csökkentése, vízvisszaforgatás

- víztakarékos öblítőtartály beszerelése

- szenzoros csaptelepek használata

- Biológiai sokféleség és ökoszisztémák (ESRS E4):

- biodiverzitás: udvar- és kerthelyiségben többféle növény ültetése és élőlény-közössége létrehozása

- monokultúra kerülése

- természeti programokban részvétel, összefogás

- erdőirtással és biodiverzitás rombolással járó nyersanyagkivételek csökkentése, kiváltása

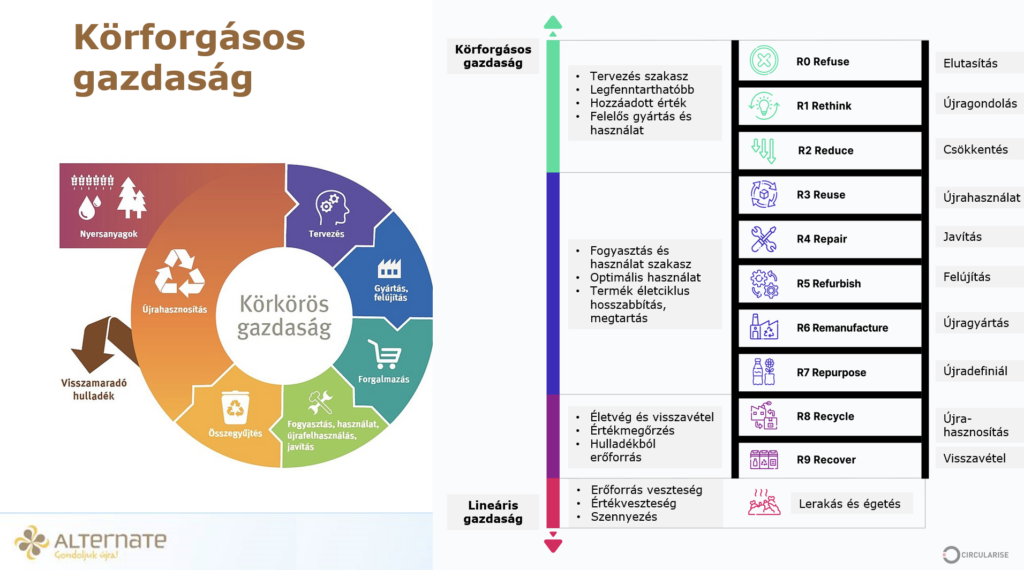

- Erőforrás-felhasználás és körforgásos gazdaság (ESRS E5):

- zöld beruházások, technológia a körforgásos gazdálkodás megvalósításához

- kölcsönzés, bérlés a tulajdonlás helyett

- hulladékgazdálkodás hatékonysága a 10R létráján haladva

- zöld események: helyszín és szervezés környezettudatos kialakítása, kiválasztása

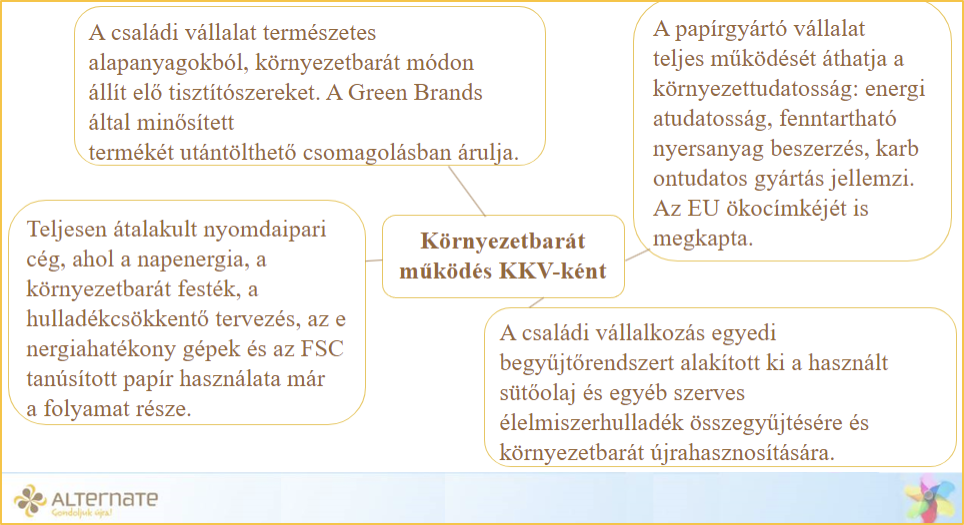

Ha valaki továbbra is kételkedik abban, hogy egy KKV képes a szemlélet- vagy magatartásváltozásra, a pozitív hatáskeltésre, akkor itt van néhány név nélküli, de valós hazai példa a környezetbarát működésre:

A cikksorozat szerzői az Alternate munkatársai. Jelen cikk szerzője Király Dorottya, fenntarthatósági gyakornok, továbbá Fertetics Mandy, a vállalkozás ügyvezetője, több mint 20 éves tapasztalattal bír a vállalati fenntarthatóság és felelősségvállalás terén. Missziója, hogy organikus szervezetfejlesztés és vezetői transzformáció révén segítse a cégeket a fenntarthatóság útján. www.alternate.hu

by

by