“Ez az ESG és fenntarthatóság nem az ilyen belvárosi, unatkozó fiatalok hóbortja?” Ezt a kérdést soha nem fogom elfelejteni.

Még 2016-ban kaptam, amikor egy tárgyaláson egy nagy bank egyik alapkezelőjének a munkatársaival beszélgettem az általunk fejlesztett digitális, társadalom- és környezettudatos megoldásról. Bár magam nem a Belvárosban nőttem fel, már a kérdés feltevésekor sem voltam igazán fiatal, unatkozni meg végképp nem unatkoztam, mégis megdöbbentett ez a fajta ignoráns megközelítés. Pár évvel később viszont egy rádióműsorban ugyanezt az alapkezelőt már az ESG és a fenntarthatóság előnyeiről és jelentőségéről hallottam nyilatkozni, és magamban mosolyogtam.

Az évek során sok hasonló csendes és fokozatos pálfordulással volt szerencsém találkozni ezen a területen. A kezdeti kételkedés alapját egyetlen mítosz táplálja: miszerint a profitabilitás és a környezettudatosság ellentétben állnak egymással. Ha ez lenne a helyzet, akkor jogosan merülne fel a kérdés, hogy minden emberi jószándék ellenére miért is érné meg egy cégnek arra figyelnie, hogy milyen negatív hatást gyakorol a környezetére, pláne még tenni is annak érdekében, hogy ennek mértékét csökkentse.

Az adatok azonban egyértelműen azt mutatják, hogy nem ez a helyzet, hanem az esetek túlnyomó többségében éppen az ellenkezője: a legtöbb környezettudatos lépés még egy for-profit vállalkozás esetén is hozzájárul a pénzügyi eredményességhez (is).

Az NYU Stern az Egyesült Államok egyik legnagyobb tekintélyű egyeteme, főként a pénzügyi szakot tekintve, hiszen nincs olyan ranglista, ahol legalább a legjobb 20 felsőoktatási intézmény közé sorolnák be őket. Az egykori hallgatók között volt jegybankelnökök, Nobel-díj nyertesek, milliárdos nagyságúra nőtt vállalatok alapítói és jelenleg is a legnagyobb multik vezérigazgatói vannak. Ezen az egyetemen tanító professzorok készítettek egy átfogó, rendkívül széles körű tanulmányt a meglévő kutatások alapján (ún. metaanalízis) az ESG pénzügyi eredményekre gyakorolt hatásairól. Az eredményekre a meggyőző nem elég erős szó.

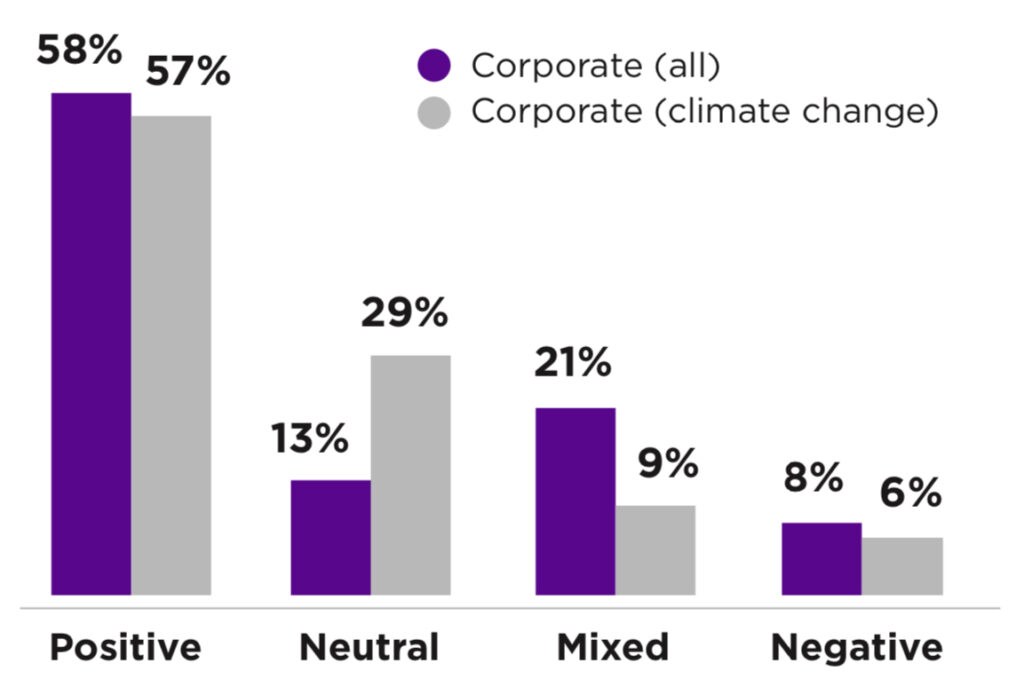

Összesen több, mint 1000 kutatási anyagot vizsgáltak meg, illetve rendszereztek, egyetlen adatbázisba tömörítve ezeket. Megvizsgálták azokat a statisztikákat, amelyek a vállalati oldalt és amelyek a befektetői, tulajdonosi oldalt is kielemezték. Az előbbi esetben mindössze a tanulmányok 8%-a az utóbbiaknál pdig 14%-a mutatott ki bármiféle negatív összefüggést, vagyis azt, hogy a környezeti és társadalmi hatásokkal való aktív foglalkozás rontotta volna az eredményességet. Ezzel szemben 57% és 43% volt azon kutatások aránya, amelyek kifejezetten erős, megbízható módon pozitív összefüggéseket tártak fel (ha a klímaváltozás elleni küzdelmet nem nézték, akkor 58% és 33% volt az arány). A maradék kutatások pedig vagy vegyes, de még gyakrabban semleges hatásokat mutattak ki. Azt, hogy pontosan mi lett egy-egy tanulmány eredménye erősen függött attól, hogy milyen piacon, milyen tényezők mellett és miként vették fel az adatokat, de összességében a pozitív összefüggések elsöprő győzelmet arattak szinte minden téren.

A Stern NYU professzorai ezek alapján azt találták, hogy a legerősebb ESG teljesítmény azonos kockázati szint mellett éves szinten akár 3,8%-kal is megnövelheti a hozamokat, amennyiben a befektetők közép-, vagy hosszútávon, tehát legalább 3, de még inkább 5 éven vagy azon túl gondolkodnak. Ez a hatás a hiteleknél is megjelenik, az MSCI adatai alapján egy-egy jó ESG értékeléssel a kölcsönök tőkeköltsége éves szinten 0,7%-kal is alacsonyabb lehet azonos paraméterek mellett. Fontos kiemelni azt is, hogy nem csupán önmagában annak van pozitív hatása, ha valaki jól teljesít ESG területen, hanem annak is, ha még gyengébbek az eredményei de azokat dinamikusan és következetesen javítja évről évre.

Mi lehet az oka annak, hogy a környezeti és társadalmi hatásokra való aktív és tevékeny odafigyelés ténylegesen javítja a pénzügyi eredményeket is? Ahogy általában lenni szokott az összetett kérdéskörökben a válaszok is összetettek, bármennyire is szeretnénk egyszerű megoldásokat kapni, ahogyan azt a fenti ellentétes mítosz hívei is elhitetik önmagukkal. Így a kérdésre több, egymást erősítő válasz is adható, az előnyök több tényezőre vezethetőek vissza, amelyek közül az alábbiak jelentik a legfontosabb példákat.

- Alacsonyabb hosszú távú költségek. A megújuló energia már jó pár éve olyan szintre jutott el, hogy a legtöbb esetben az iroda, raktár, gyártelep épületeinek tetejére épített napelem a piaci beruházási költségeket tekintve is olcsóbb fajlagos energiaárakat jelent pár év után. Amennyiben ehhez valamilyen támogatás is társul, az tovább javítja a megtérülést, persze a rapszodikus szabályozás időközben valamelyest meg is nehezítheti a beruházások implicit nyereségét.

- Kisebb kockázat és energiafüggetlenség. Amennyiben egy vállalat az energiaszükségletét nemcsak napelemek, de energiatárolás, hőszivattyú, napkollektor, infrapanelek, elektromos autók révén minél kevésbé külső forrásokból oldja meg, annél kisebb a kitettsége a változó energiaáraknak, és azok változásának, vagy akár rendelkezésére állásának. Az orosz-ukrán háború kitörését követően a gázárak megugrása egy élénk és sokak számára fájó példa arra, hogy az energiafüggetlenség jelentősége mekkora is lehet.

- Magasabb bevételek. Bár Magyarországon ezt még valamelyest korlátozottan érzékeljük, de mind a fogyasztók, mind a munkavállalók világszerte egyre inkább érzékenyek arra, hogy kitől vásárolnak és kinek dolgoznak. A fiatalabb generációk ma már figyelembe veszik a döntésüknél azt, hogy mennyire figyel oda a környezetére a kérdéses vállalat. Ha ez valóban meg is történik, akkor az a vásárlók részéről nagyobb keresletet jelent, amíg a munkavállalók többet tesznek majd azért, hogy az eladások nőjenek, mivel emocionálisan is jobban kapcsolódnak a céghez, akinél dolgoznak. Az Unicredit Bank hazai felmérése alapján ma már a legfiatalabb korosztály 40%-a számára az egyik legfontosabb szempont az állások megpályázásánál az, hogy a munkáltató tesz-e eleget a fenntarthatóságért. Ugyanez az arány a teljes spektrumon belül is eléri a 30%-ot, és folyamatosan növekszik.

(Az Unicredit Bank hazai felmérésének főbb eredményei)

- Magasabb hatékonyság. Az imént említett okok miatt a munkavállalók hatékonyabban is dolgoznak, hiszen motivációjuk jóval magasabb lesz, mint azoké, akik érzelmi alapon nem tudnak azonosulni munkaadójuk céljaival, vagy nem tartják ezeket hitelesnek. Ezáltal több és magasabb minőségű munka révén nagyobb értéket termelnek a vállalatnak és a kapcsolódó stakeholdereknek egyaránt.

- Kisebb kockázat a hatósági büntetésekkel összefüggésben. A környezetvédelmi szabályozás évről évre egyre szigorúbb lesz, még akkor is ha a gyakorlatban néha még most is azt tapasztaljuk, hogy az előírások nem mindig és mindenhol kerülnek betartatásra, vagy az ezekkel összefüggő büntetések nagysága gyakran nem képvisel kellő visszatartó erőt. Ám még ha ez is a helyzet – ami egyre kevésbé igaz még hazánkban is – ez akkor is pénzügyi kockázatot jelent a tulajdonosok számára, és közvetve valamennyi érintettnek is.

- Jobb megítélés a további stakeholderek részéről. Az sem mindegy egy vállalat számára, hogy mit gondolnak róluk például a beszállítók vagy a helyi közösség. Senki sem szereti azt látni, hogy a kismamák gyermekeikkel a kezükben tiltakoznak egy-egy gyár felépítése ellen a településük közelében, és bár sokszor ez nem jár sikerrel, de még Magyarországon is van erre ellenpélda. Kisteleken egy korábban tervezett akkumulátorgyár helyett a tiltakozások miatt ma már azt tervezik, hogy tortilla- és laskagomba üzem lesz a leendő ipari parkban. Az előkészítés pedig súlyos százmilliókba, milliárdokba is kerülhet, és nem kellő körültekintés, ESG stratégia hiánya miatt sok beruházó futhat bele hasonló pofonokba. Még ha sikerrel is járnak és átnyomják az ellenállással szemben a beruházást, a költségeik akkor is emelkedni fognak.

(A Foxconn elleni tüntetés Milwaukeeban)

A példákat szinte vég nélkül lehetne sorolni, de ennyi talán elég arra, hogy belássuk: a fenntarthatóság még ha morális kötelesség is, valójában jól felfogott, hosszú távú anyagi érdeke a vállalatoknak és a hozzájuk tartozó érintetteknek. Aki ezzel ma már nem foglalkozik megfelelő szinten, az pénzt fog veszíteni.

A környezeti tényezők mellett persze a társadalmiak is igen fontosak, nem ritka esetekben még fontosabbak is. A cikksorozatunk következő részében ezekkel foglalkozunk részletesebben.

Faluvégi Balázs 25 éve van jelen befektetés-szakmai területen, és több mint tíz éve foglalkozik etikus befektetésekkel, illetve a környezetre (environment), társadalomra (social) és felelős vállalatirányításra (governance) vonatkozó ESG elemzéssel. Társ-alapítóként startupjával elnyerte a BBVA nagybank globális versenyén a Legjobb Fintech a Fenntartható Pénzügyekért díjat. Megoldásaival és tanácsaival segítette többek között az egyik legismertebb hazai pénzintézetet, a régió egyik legnagyobb energiavállalatát, illetve az egyik legelismertebb magyar egyetemet ESG fejlesztésben. Blue Valew néven ezen a területen, saját, mindent átfogó módszertant alkotott meg. A számos tőzsdei cégnek és KKV-nak ESG tanácsadást és zöld finanszírozást elősegítő Stradamus Zrt. tanácsadó testületének a tagja.

by

by