Az elmúlt hetekben földcsuszamlásszerű változások kezdődtek az európai és hazai fenntarthatósági és ESG szabályozásban, különösképpen a különböző beszámolás és jelentéstételi kötelezettségek kapcsán. Cikkünk első részében az európai uniós reformról írunk.

Épp hogy kialakult és megszilárdulni látszott a különböző EU-s és a magyar szabályozás, nagyjából már mindenki tudta, mi a dolga, mikortól és mire kötelezett, elindultak a felkészülési projektek, kialakult a különböző közreműködők piaca, amikor az EU vezetése hirtelen, de nem teljesen váratlan módon bejelentette a szabályozási keretek felülvizsgálatát azzal a céllal, hogy egyszerűsítse, könnyítse és egyben szűkítse a különböző vállalati beszámolási kötelezettségek tartalmát, adminisztrációját és a kötelezettek körét.

Az Európai Bizottság tavaly novemberben már jelezte, végül idén február végén be is mutatta javaslatát a CSRD, az ESRS, a CSDDD és a EU taxonómia részleges újraszabására. Mindezt úgy, hogy ezek közül több már hatályos, a vállalatok egy része már kötelezett, egy részük pedig megkezdte a felkészülést a teljesítésére.

A tervezett EU-s módosítások – dominóhatás-szerűen – végül a magyar szabályozást is elérték, ezzel bizonytalanná téve a jogi környezetet, és előrevetítve mindkét vonatkozó magyar jogszabály közeljövőben várható módosítását.

Nézzük, mivel és hogy állunk, és mi várható!

A CSRD (és CSDDD) kötelezettségek halasztása

A hatályos CSRD direktíva által érintett, a bevezetés 2. és 3. körébe tartozó vállalatok jelentéstételi kötelezettségének elhalasztása 2 évvel, a CSDDD által érintett 1. kör esetében a bevezetés elhalasztása 1 évvel.

A hatályos CSRD szabályozás szerint a 2. körbe tartozó vállalkozások, tehát azon nem tőzsdei (és egyéb közérdeklődésre számot tartó) nagyvállalatok, illetve csoportok, melyek a jelenlegi kritériumrendszert teljesítik, a 2025-ös helyett csak a 2027-es üzleti évük vonatkozásában szükséges jelenteniük. (Emlékeztetőül a kritériumrendszer: a nagyvállalati határ 250 fő létszám, 50 millió euró árbevétel, illetve 25 millió euró mérlegfőösszeg, melyek közül kettő kell, hogy teljesüljön.)

A 3. körbe tartozó, tőzsdén jegyzett KKV-k, kis és nem összetett hitelintézetek, valamint a zártkörű biztosítási és viszontbiztosítási vállalkozások pedig a 2026-ös üzleti évük helyett csak 2028-tól kötelezettek legelőször fenntarthatósági jelentést készíteni.

Az EU-n kívüli központú, de az EU-ban jelentős érdekeltséggel rendelkező csoportok CSRD kötelezettségével kapcsolatban nincs változás ebben a javaslatban.

A halasztási javaslatot gyorsított eljárásban intézik az EU-s döntéshozó szervek, a hatályos CSRD rendelet egyszerű módosításával. Az Európai Parlament 2025. április 3-án elfogadta a Bizottság javaslatát, amit a következő lépésként várhatóan az Európai Tanács is módosítások nélkül megtesz, így nem lesz szükség az EU-n belüli döntéshozatal során szokásos háromoldalú tárgyalásokra (trilógus), és lehetővé válik az EU Hivatalos Lapjában való közzététel várhatóan április végén/május elején. A tagállamok 2025 végéig lesznek kötelezettek saját jogrendszerükbe a módosítást átültetni. Ez annyiban teremt érdekes helyzetet, hogy több, jellemzően nagy EU-tagország még az eredeti CSRD-t sem transzponálta, így nekik nem módosítani kell, hanem végre – a módosított – CSRD-t életbe léptetni.

Magyarországon a CSRD átültetése a számviteli törvénybe már több mint egy éve megtörtént, így ezt a törvényt szükséges a rendelet változása szerint módosítani. Ismert menetrend még nincs, de könnyen lehet, hogy akár őszig is eltarthat a folyamat, tekintettel a szokásos, június közepétől szeptember közepéig tartó parlamenti szünetre.

A CSRD és az ESRS módosítása

Második körben, normál ügymenetben tárgyalva több helyen módosítanák a CSRD rendelet tartalmát azzal a céllal, hogy csökkenjen a kötelezett vállalatok köre és egyszerűsödjön a jelentéstétel.

A fenntarthatósági jelentéstételi kötelezettség csak az 1000 főnél nagyobb létszámú nagyvállalkozásokra vonatkozna az eddigi árbevétel és mérlegfőösszeg kitételek mellett, ezzel az eddig kötelezett vállalati kör mintegy 80%-a mentesülne a kötelező jelentéstétel alól.

- A fenntarthatósági jelentéstételi kötelezettség csak az 1000 főnél nagyobb létszámú nagyvállalkozásokra vonatkozna az eddigi árbevétel és mérlegfőösszeg kitételek mellett, ezzel az eddig kötelezett vállalati kör mintegy 80%-a mentesülne a kötelező jelentéstétel alól.

- Az önkéntes jelentéstételt elősegítő intézkedésként az EFRAG kidolgoz egy, a kkv-kra vonatkozó szabványokon (VSME) alapuló, egyszerűsített ESRS szabvényrendszert.

- A fenntarthatósági jelentések könyvvizsgálatánál maradna a korlátozott bizonyosság (limited assurance) elve, tehát az eddigi tervekkel ellentétben később sem kell áttérni a lényegesen mélyebb és szélesebb körű vizsgálatot jelentő ésszerű bizonyosság (reasonable assurance) elvére.

Ezek a tervezett változtatások a normál EU-n belüli egyeztetési és döntéshozatali folyamat keretében kerülnek majd elfogadásra, amely eredményeképpen várhatóan ismét módosításra kerül a CSRD, amit majd szintén a helyi jogrendszerbe kell átültetni. Ennek menetrendje még nem ismert, de egészen valószínű, hogy áttolódik az érdemi része 2026-ra.

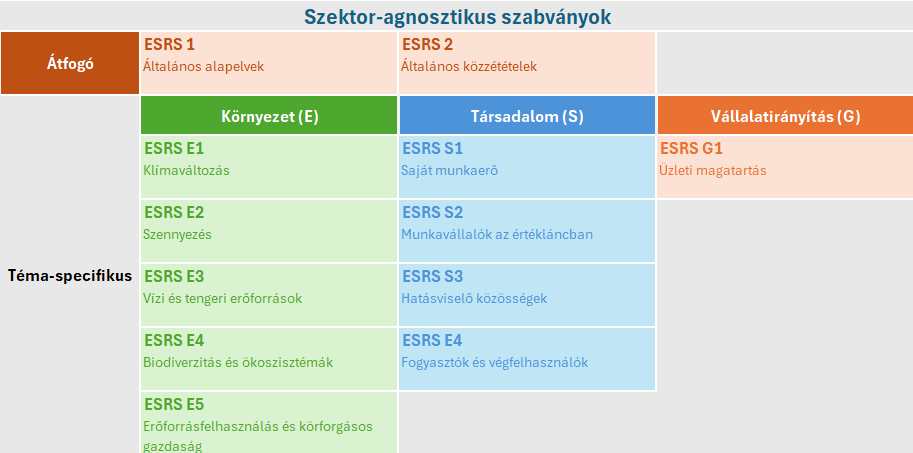

- Felülvizsgálatra és egyszerűsítésre kerülnek a jelentéstételhez használatos európai fenntarthatósági jelentési szabványok (ESRS) is.

A megfogalmazott fő célok:

- Egyszerűsített és rövidebb standardok

- A környezeti fenntarthatóság szempontkából kevésbé fontos témakörök csökkentése vagy elhagyása (várhatóan az S témakörök kerülnek visszavágásra)

- A tervezett szektorspecifikus sztenderdek elhagyása

- Csökkentett számú adatpont

- A kvantitatív adatpontok preferálása a narratívakkal szemben

- Az önkéntes adatpontok arányának növelése

- A különböző globális fenntarthatósági szabványok és keretrendszerekkel való átjárhatóság fokozása

- Az egyéb uniós jogszabályokkal való összhang erősítése

- A lényegességi elemzés egyszerűsítése és a szabályok, eljárások egyértelműsítése

- És általában az optimális „ár-érték arány” szem előtt tartása annak érdekében, hogy a vállalatok tényleg a lényeges témákban jelentsenek és ne kelljen túlzott erőforrásokat fektetniük nem vagy kevésbé lényeges témákhoz kapcsolódó mutató mérésére és jelentésére.

A biztosság felkérte az EFRAG-ot, hogy folytasson le széleskörű társadalmi és szakmai egyeztetést a témában, és vonja be az egyeztetésbe a már ESRS szerint jelentő vállalatokat.

Ezt az EFRAG meg is kezdte, jelenleg is elérhető egy online kérdőív a weboldalukon, amelyen keresztül május 6-ig várja az érintettek véleményét az ESRS 1 tekintetében.

A menetrend itt se ismert, az EFRAG október közepéig kell, hogy kidolgozza a javaslatait, és cél, hogy az egyszerűsített szabványokat már a 2026-os évről készült jelentésekhez is használni lehessen, így várhatóan azok a jövő évben megszületnek.

A vállalati fenntarthatósági átvilágítási irányelv (CSDDD) módosítására tett főbb javaslatok

- A CSDDD kötelező tagálami bevezetésének elhalasztása egy évvel, így első alkalommal 2027 júliusa helyett csak a 2028 júliusától lenne kötelező az irányelv alkalmazása, először a 1,5 mrd EUR-t meghaladó árbevételű, legalább 5000 főt foglakoztató vállalatoknak.

Ennek elfogadása a fentebb ismertetettek szerint a CSRD halasztással együtt folyamatban van.

További, tartalmi jellegű módosítási javaslatok, amelyeket később tárgyalnak:

- A kötelezett vállalatoknak a teljes értéklánc helyett csak a közvetlen partnerekre kellene fókuszálniuk és azok fenntarthatósági átvilágítását elvégezniük. A direkt üzleti partnereken túlmutatóan csak abban az esetben szükséges átvilágítani és elhárítási intézkedéseket tenni, ha megalapozott információkkal rendelkezik arra vonatkozóan, hogy a közvetett értékláncban káros hatások merültek vagy merülhetnek fel.

- Egyszerűsítésre kerülnek a fenntarthatósági átvilágítási követelmények, csökkentve az adminisztrációt és a költségeket. A közvetlen partneri kör rendszeres időszakos értékelése és frissítése közötti intervallum egyről öt évre nő, tehát alapesetben elegendő lesz 5 évente átvilágítani a partnereket.

Az EU Taxonómiai jelentéstételi kötelezettség kapcsán tett főbb javaslatok

- Az EU Taxonómia szerinti kötelező adatszolgáltatás szűkítése a minimum 1000 fő alkalmazotti létszámot és 450 millió euró (kb. 180 milliárd forint) árbevétel meghaladó vállalati körre. (Eddig ez a CSRD kötelezettség határával egyezett meg.) A jövőben a CSRD kötelezett, de fenti méret alatti vállalatok számára ez önkéntes lenne.

- Küszöbértéket vezetnének be a pénzügyi lényegességre, az adatszolgáltatási kört 70%-kal csökkentenék.

- A hitelintézetek esetében a zöldhitelek arányát jelző kulcsmutató, a GAR (green assett ratio) számításából kihagyhatók lennének a nem CSRD kötelezett vállalatok kitettségei.

Az EU Taxonómiai rendelet(ek) nem direktíva, hanem ún. felhatalmazáson alapuló jogi aktus keretében hatályosak, nincs szükség tagállami implementációra, így várhatóan rövidebb időn belül megtörténik a módosításuk.

A szerző a Forvis Mazars Fenntarthatósági Szolgáltatások területének vezetője, a Hungarian Sustainability Professionals Network tagja.